|

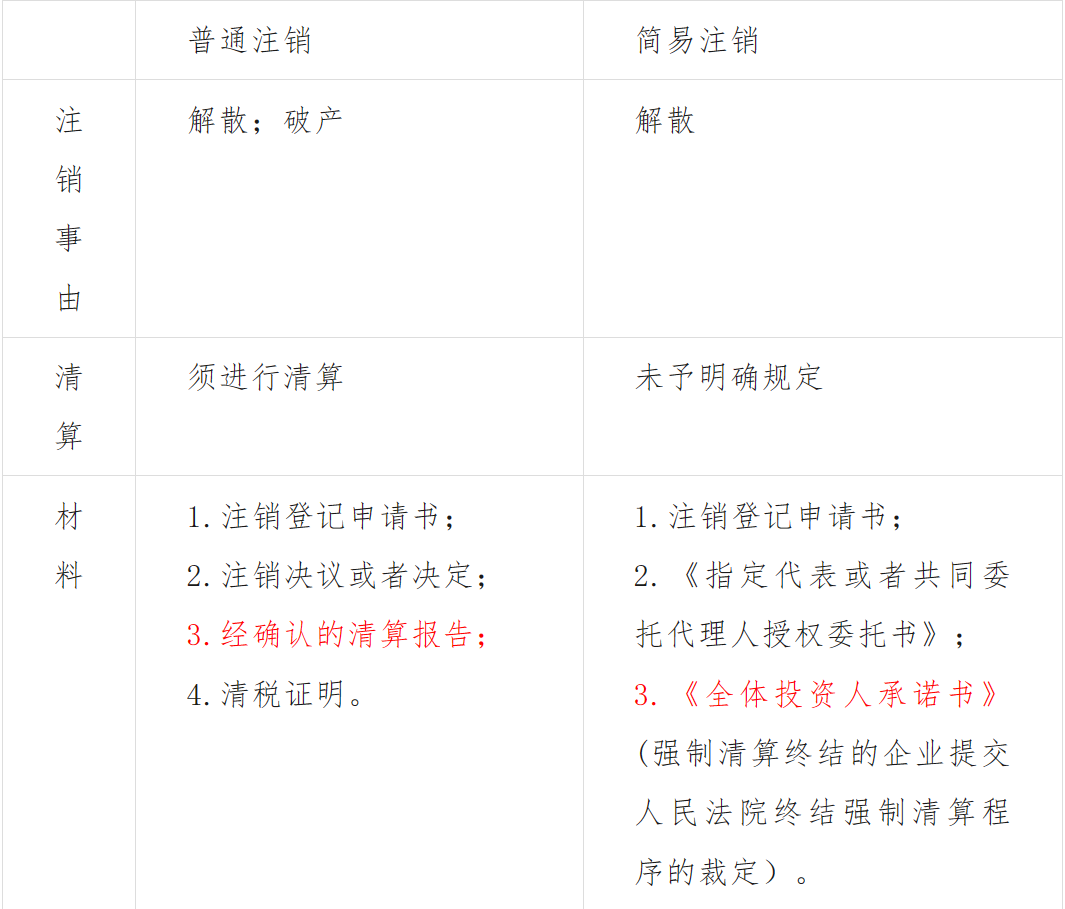

2023年12月29日,几经易稿的《中华人民共和国公司法(2013修订)》(下称“新公司法”),终于经中华人民共和国第十四届全国人民代表大会常务委员会第七次会议审议通过,并将于2024年7月1日起实施。 此次修订不仅在法律圈引起了热烈讨论,更在投资圈引发了众多关注。其中讨论度最高的莫过于限期5年实缴及简易注销相关规定。 认缴制度的颠覆性修改,带来了一波公司注销潮,且工商代办纷纷刊出代办简易注销的广告,很多经营情况不佳的公司也确实想通过简易注销来实现一劳永逸。但笔者需要提示各位投资者,简易注销并非万能良药,其适用也有相应的前提条件。本文就将和大家一起探讨在新公司法尚未开始实施的这段过渡期中公司简易注销的相关问题。 关于简易注销的规定 (一)法律层面 1.现行公司法没有对简易注销进行规定。 2.新公司法(2024年7月1日实施) 第二百四十条“公司在存续期间未产生债务,或者已清偿全部债务的,经全体股东承诺,可以按照规定通过简易程序注销公司登记。 通过简易程序注销公司登记,应当通过国家企业信用信息公示系统予以公告,公告期限不少于二十日。公告期限届满后,未有异议的,公司可以在二十日内向公司登记机关申请注销公司登记。 公司通过简易程序注销公司登记,股东对本条第一款规定的内容承诺不实的,应当对注销登记前的债务承担连带责任。” (二)行政法规 1.2014年6月4日发布并实施的(国发〔2014〕20号)《国务院关于促进市场公平竞争维护市场正常秩序的若干意见》 该行政法规在“(八)完善市场退出机制”中提到 “简化和完善企业注销流程,试行对个体工商户、未开业企业以及无债权债务企业实行简易注销程序。(工商总局负责)”,此为简易注销制度的首次出现。 (三)部门规章及其他工作文件 1.2016年12月26日公布,2017年3月1日起实施的(工商企注字〔2016〕253号)《工商总局关于全面推进企业简易注销登记改革的指导意见》(以下简称《简易注销指导意见》) 该意见提出,在全国范围内全面实行企业简易注销登记改革,并就简易注销的适用范围、登记程序、各方责任、监管职责等进行了全面规定。可以说《简易注销指导意见》是简易注销制度的基础性文件,之后的文件、规定均是在此基础上的调整和改进。 2.《企业注销指引》 该指引首次发布是作为(国市监注〔2019〕30号)《市场监管总局、人力资源社会保障部、商务部、海关总署、税务总局关于推进企业注销便利化工作的通知》的附件。其后,经历 2021年及2023年两次修改,即分别为《企业注销指引(2021 年修订)》及《企业注销指引(2023年修订)》。《企业注销指引(2023年修订)》是企业注销实务可参照的最新规定。 简易注销的适用对象 (一)可适用的范围 依据现行规定,可适用简易注销制度的市场主体为:未发生债权债务或已将债权债务清偿完结的企业(上市股份有限公司除外)。 以上提到的“企业”在《企业注销指引(2023年修订)》虽未做详细列举,但结合《简易注销指导意见》及《企业注销指引》的各修订版本,可以明确为“有限责任公司、非上市的股份有限公司、非公司企业法人、个人独资企业、合伙企业、其他符合市场监管部门简易注销条件的企业”。 (二)不可适用的企业 企业有下列情形之一的,不适用简易注销程序: 1.法律、行政法规或者国务院决定规定在注销登记前须经批准的; 2.被吊销营业执照、责令关闭、撤销; 3.在经营异常名录或者市场监督管理严重违法失信名单中; 4.存在股权(财产份额)被冻结、出质或者动产抵押,或者对其他企业存在投资; 5.尚持有股权、股票等权益性投资、债权性投资或土地使用权、房产等资产的; 6.未依法办理所得税清算申报或有清算所得未缴纳所得税的; 7.正在被立案调查或者采取行政强制,正在诉讼或仲裁程序中; 8.受到罚款等行政处罚尚未执行完毕; 9.不适用简易注销登记的其他情形。 简易注销与普通注销的区别 (一)对比

通过以上表格可以看出,简易注销的流程比普通注销的流程简化很多,不需要提交清算报告,仅提交《全体投资人承诺书》即可。但此处有个问题需要我们仔细考虑,不需要提交清算报告是否意味着不需要清算。 (二)不提交清算报告≠不需要清算 现行公司法第一百八十三条规定“公司因本法第一百八十条第(一)项、第(二)项、第(四)项、第(五)项规定而解散的,应当在解散事由出现之日起十五日内成立清算组,开始清算。”即将实施的新公司法第二百三十二条规定“公司因本法第二百二十九条第一款第一项、第二项、第四项、第五项规定而解散的,应当清算。董事为公司清算义务人,应当在解散事由出现之日起十五日内组成清算组进行清算。”结合以上两个法条可以看出,无论现行公司法还是新公司法均规定,公司在解散前进行清算是法定的义务。新公司规定符合条件的公司可以适用简易程序注销公司登记,提交的材料中不需要提供清算报告,但没有任何一条法律或规定明确指出适用简易注销登记的公司不需要清算。故笔者认为,简易注销简化的仅是注销程序,而非免去清算义务,不提交清算报告不等于不需要清算。也就是说,即便是简易注销,清算义务人仍需履行清算义务。 简易注销的法律风险 简易注销看似便捷、公告时间短,不需要提交清算报告等复杂资料,但实则把风险全部转嫁给了股东,公司的面纱被刺穿,股东可能承担连带责任,且该责任并不以认缴出资额为限。 (一)承担连带责任的依据 1.法律依据 (1)现行规定 1)最高人民法院关于适用《中华人民共和国公司法》若干问题的规定(二)(2020修正) 第二十条 规定“公司解散应当在依法清算完毕后,申请办理注销登记。公司未经清算即办理注销登记,导致公司无法进行清算,债权人主张有限责任公司的股东、股份有限公司的董事和控股股东,以及公司的实际控制人对公司债务承担清偿责任的,人民法院应依法予以支持。 公司未经依法清算即办理注销登记,股东或者第三人在公司登记机关办理注销登记时承诺对公司债务承担责任,债权人主张其对公司债务承担相应民事责任的,人民法院应依法予以支持。” 2)《最高人民法院关于民事执行中变更、追加当事人若干问题的规定(2020修正)》 第二十一条“作为被执行人的公司,未经清算即办理注销登记,导致公司无法进行清算,申请执行人申请变更、追加有限责任公司的股东、股份有限公司的董事和控股股东为被执行人,对公司债务承担连带清偿责任的,人民法院应予支持。” (2)新公司法 第二百四十条第三款规定“公司通过简易程序注销公司登记,股东对本条第一款规定的内容承诺不实的,应当对注销登记前的债务承担连带责任。” 2.自愿承诺 除以上法律规定,投资人的自愿承诺也成为股东承担连带责任的直接依据。 在目前简易注销程序中,投资人需出具承诺书,具体内容参见《简易注销指导意见》附件《全体投资人承诺书》中的承诺内容,即“本企业申请注销登记前未发生债权债务/已将债权债务清算完结,不存在未结清清算费用、职工工资、社会保险费用、法定补偿金和未交清的应缴纳税款及其他未了结事务,清算工作已全面完结。 本企业承诺申请注销登记时不存在以下情形:涉及国家规定实施准入特别管理措施的外商投资企业;被列入企业经营异常名录或严重违法失信企业名单的;存在股权(投资权益)被冻结、出质或动产抵押等情形;有正在被立案调查或采取行政强制、司法协助、被予以行政处罚等情形的;企业所属的非法人分支机构未办理注销登记的;曾被终止简易注销程序的;法律、行政法规或者国务院决定规定在注销登记前需经批准的;不适用企业简易注销登记的其他情形。 本企业全体投资人对以上承诺的真实性负责,如果违法失信,则由全体投资人承担相应的法律后果和责任,并自愿接受相关行政执法部门的约束和惩戒。” (二)案例 最后让我们通过两个案例,更直观的且具体的来了解简易注销制度下股东可能承担的连带责任。 案例一: 长春汽车经济技术开发区人民法院(2020)吉0192民初1544号 该案原为员工王海军与单位的劳动争议,在劳动争议的二审期间,单位被其三位股东进行了简易注销,二审法院将案件发回重申,在发回重审的一审程序中,员工将已注销单位的三位股东变更为被告,要求三股东承担连带责任。 法院观点:在原一审判决已经形成并确定单位对员工负有债务的情况下,三股东向工商登记部门申请注销时承诺单位没有其他未清结的债务,三股东显然存在隐瞒公司债务事实的过错,其清算程序显然未依法定程序通知原告,以虚假的清算报告骗取公司登记管理机关,办理了法人注销登记,在原审被告主体已经灭失的情况下,依据《最高人民法院关于适用中华人民共和国公司法若干问题的规定(二)》第十九条、二十条之规定,三股东依法应对原告上述劳动权利承担共同赔偿责任。 案例二:绍兴市上虞区人民法院(2021)浙0604民初6129号 该案例为变更被执行人异议之诉,原告为简易注销的企业法人的小股东(持股5%)沈某,其认为其在《简易注销全体投资人承诺书》中的承诺,只是表明愿意承担相应的责任(出资的份额5%),而不是连带责任,故作为原告提起异议之诉。 法院观点:原告沈某承担5%的责任的主张无事实和法律依据。根据《最高人民法院关于适用〈中华人民共和国公司法〉若干问题的规定(二)》第二十条第二款:“公司未经依法清算即办理注销登记,股东或者第三人在公司登记机关办理注销登记时承诺对公司债务承担责任,债权人主张其对公司债务承担相应民事责任的,人民法院应予支持。”以及根据《最高人民法院关于民事执行中变更、追加当事人若干问题的规定》第二十一条之规定,答辩人追加原告和丁秋茶为被执行人符合法律规定,原告作为公司股东应当对公司债务承担连带清偿责任。而原告主张按其出资比例5%对外承担责任无法律依据,且在承诺书中并未承诺只愿意承诺5%的责任。 以上案例只是笔者检索众多案例中的两个,在众多涉及简易注销的案件中,被注销主体的股东大多存在虚假承诺的情况,妄图通过简易注销程序逃避债务。而此操作却恰恰将自己陷入了连带责任当中。更重要的是,是否存在恶意并不是股东承担责任的必要条件,也就是说即便是没有逃债的主观恶意,只是单纯由于时间久远等问题忘记公司仍存在未了结债务,也不能成为抗辩的理由,只要是存在损害了债权人权利的客观结果,就有可能被要求承担连带责任。 综上所述,建议各位股东在进行公司注销时,一定谨慎选择注销程序,如不符合简易注销的适用条件,还是应当走清算注销的流程,以此来实现股东的有限责任。 |

五辰律师 | 限期5年实缴,简易注销非良药

时间:2024-02-26 20:52来源:五辰律所 作者:焦俊洁律师 点击:

次

五辰律师公众号

五辰律师公众号

五辰律师抖音号

五辰律师抖音号

五辰律师视频号

五辰律师视频号